2025年12月発効 ナスダック上場審査新規則

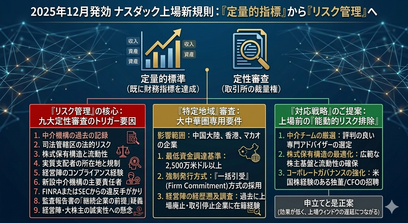

2025年12月発効 ナスダック上場審査新規則:裁量権、リスク要因および対応戦略一、 核心となる転換:「量的達成」から「実質的コンプライアンス」へナスダックは新設された IM-5101-3 条項を通じて、定性的審査権を大幅に拡大しました。これにより、企業がすべての財務的な量的基準を満たしていたとしても、取引所は「市場リスクの管理可能性」の原則に基づき、「市場操縱のリスク」などの構造的欠陥を理由に、裁量権を行使して上場申請を拒否することが可能になります。二、 裁量権行使のトリガーとなる9つの定性的指標取引所は以下の要因を総合的に評価し、潜在的なリスクの有無を判断します:仲介機関のレピュテーション: 監査法人、主幹事証券、法律顧問に過去の重大な規制違反がないか。法域のリスク: 運営地の法律(例:「遮断法令」等)が米国当局の規制執行を妨げていないか。中国本土企業は法環境の差異により高リスクと見なされやすい。保有構造と流動性: 株式が過度に集中していないか、上場後の流動性不足のリスクがないか。実質的支配者の背景: 実質的影響力を持つ個人・実体の所在地の法律が、米国当局の調査に協力的か。経営陣のコンプライアンス能力: 核心チームが米国の証券法規および取引所のコンプライアンス要求に精通しているか。新設の引受実体: 新しく設立された引受会社の主要責任者に違規記録がないか。規制当局からの情報: FINRAやSECから、会社または顧問チームに関する違法性の端緒が報告されていないか。財務の継続性: 監査報告書に「継続企業の前提(ゴーイング・コンサーン)」に関する重大な不確実性が含まれていないか。誠実性と倫理性: 取締役、経営陣、または大株主の誠実性に疑義がないか。大中華圏(中国本土、香港、マカオ)企業向けの特別審査基準:最低資金調達額: IPOによる資金調達総額が2,500万米ドル以上であること。引受方式の限定: 「ベストエフォート(代銷)」ではなく、「コミットメント型引受(一括引受/包銷)」が必須。徹底した経歴調査: 経営陣が、過去に上場廃止やSECによる取引停止処分を受けた企業に在籍していなかったかの確認。三、 企業の対応戦略1. 上場前の「能動的なリスク排除」(最重要プロセス):顧問チームの厳選: 過去に不備がなく、高い評価を得ている監査・法律・引受機関を選択する。株式保有構造の最適化: 特定個人への集中を避け、広範な株主基盤を確保することで実質的な流動性を維持する。ガバナンス体制の強化: 米国上場企業での実務経験を持つCFOや独立取締役を招聘し、信頼性を高める。2. 拒否された後の異議申し立てと是正:拒否内容の確認: 取引所は書面による通知を行う義務がある(「審査一時停止」と「正式な拒否」の区別を確認)。開示義務の履行: フェア・ディスクロージャー規則(Reg FD)に基づき、速やかに情報を公開する。再審査の請求: ヒアリング・パネルへの再審査請求は可能だが、プロセスが非常にタイトであり、上場ウィンドウ(好機)を逃すリスクがある。結論米国上場のコンプライアンスの重点は、単なる「財務データの達成」から、「ガバナンス体制の透明性」「顧問チームの誠実性」「株式保有構造の合理性」へと移行しました。取引所はより能動的な「実質的番人(ゲートキーパー)」としての役割を強めており、事後の対応よりも「事前の是正(フロントローディング)」が極めて重要となります。

www.ivy-service.com

- 1

- 2

- 3

- 4